En medio de la eliminación del paquete fiscal de la Ley Bases, este informe se sumerge en la crucial función que los gastos tributarios pueden desempeñar para enfrentar los desafíos financieros derivados de la eliminación del déficit fiscal. La importancia de esta investigación se ve resaltada por el compromiso del Gobierno con el Fondo Monetario Internacional (FMI) para lograr un superávit del 2%, un objetivo de gran envergadura en términos fiscales.

El retiro de los artículos de la Ley Bases, tanto en ingresos como en gastos, resulta en una pérdida de recaudación notable, estimada en al menos el 1,5% del Producto Interno Bruto (PIB). Este vacío financiero representa un obstáculo significativo para alcanzar los objetivos fiscales, y en este contexto, los gastos tributarios se perfilan como una herramienta estratégica para mitigar parcialmente el impacto de la reducción en los ingresos fiscales.

¿Qué son los Gastos Tributarios?

El término «gasto tributario» se refiere a la pérdida de ingresos que enfrenta el gobierno debido a beneficios fiscales, exenciones o deducciones en el sistema tributario. Aunque lleva la palabra «gasto», no implica un desembolso directo de dinero por parte del gobierno, sino la renuncia a ingresos que se habrían recaudado sin esos beneficios fiscales. En resumen, el gasto tributario ocurre cuando el gobierno renuncia a parte de sus ingresos mediante políticas que reducen la carga tributaria para ciertos contribuyentes o actividades económicas.

¿Cuánto representan estos gastos?

Existen dos tipos de Gastos Tributarios: los propiamente dichos y otros beneficios fiscales que afectan el presupuesto. La combinación de ambos grupos resulta en una pérdida de recaudación estimada en aproximadamente el 4,72% del PIB para el año 2024. Este aumento respecto al año anterior es notable, según datos proporcionados por el Ministerio de Economía.

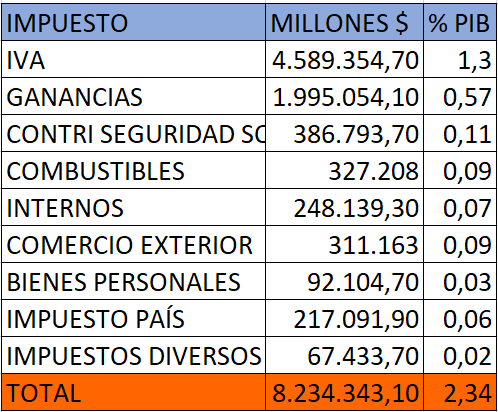

¿Cómo se desagregan?

Dentro de la estimación del 2,34% de Gastos Tributarios propiamente dicho, el Impuesto al Valor Agregado (IVA) representa el ítem más significativo, con una pérdida estimada de 1,30% del PIB. En cuanto a las Contribuciones a la Seguridad Social, la pérdida asciende a 0,11% del PIB. Además, se identifican beneficios impositivos que representan una pérdida permanente del 2,38% del PIB.

Conclusión:

Este informe destaca la importancia de los gastos tributarios en el actual escenario fiscal, especialmente tras la eliminación del paquete fiscal de la Ley Bases. La pérdida proyectada en la recaudación, estimada en aproximadamente el 4,72% del PIB para el año fiscal 2024, plantea una oportunidad para el Gobierno en su compromiso con el FMI. Es crucial comprender los gastos tributarios como herramientas estratégicas para la estabilidad fiscal y evaluar medidas legislativas que mitiguen la pérdida de recaudación y contribuyan a alcanzar los objetivos fiscales para la estabilidad macroeconómica.

Equipo del CEPEC-Centro de Estudios Políticos y Económicos-centrocepecok@gmail.com