La estrategia oficial para recuperar la solvencia financiera del Estado convive con un deterioro creciente de las finanzas de los hogares, que afrontan niveles récord de endeudamiento y morosidad en medio del ajuste económico.

Mientras el gobierno anunció que pagará todos los vencimientos de deuda sin recurrir a un nuevo financiamiento externo, hay millones de argentinos que no pueden afrontar sus moras y son expulsados del sistema financiero. Es decir, convive el éxito financiero de una gestión con el fracaso financiero de millones de argentinos. Según Focus Market, las familias argentinas deben unos 26.000 millones de dólares, una cifra asombrosamente parecida a los cerca de 25.000 millones que el propio Caputo necesita reunir para cubrir los vencimientos de deuda externa de 2027. ¿Cómo se relacionan estos fenómenos? ¿Cómo el endeudamiento de los argentinos desemboca en la solvencia del Gobierno?

Una de las claves políticas del sostenimiento de un gobierno que inició un ajuste tan profundo sobre el gasto público y cuyas políticas desencadenaron una caída tan abrupta de la capacidad de compra de los argentinos es la tolerancia social. ¿Cuánto puede aguantar una población históricamente rebelde y contestataria? Se han preguntado numerosos analistas y más aún, ¿cómo hace para aguantar? Si cruzamos esta duda con el nivel de endeudamiento familiar que está empezando a dejar a millones de personas fuera del sistema financiero por falta de pago podemos entender qué estuvo sucediendo durante estos dos años de gobierno de Milei.

Evidentemente, primero la sociedad se comió el stock, los ahorros, los bienes durables, como los autos utilizados como Uber una vez que se perdieron los trabajos, inclusive hay informes que indican que crecieron mucho las ventas de joyas familiares para pagar deudas y luego, una vez que se consumió el stock, es decir el pasado, se pasó a consumir el futuro. Esto significa, nada más y nada menos que endeudarse. Si se gana considerablemente menos que en los anteriores gobiernos y los servicios y transporte salen considerablemente más, hay boletas de gas que están llegando a casas residenciales de 200 mil pesos, hay una considerable cantidad de argentinos que consumió ahorros o se endeudó directamente para sobrevivir.

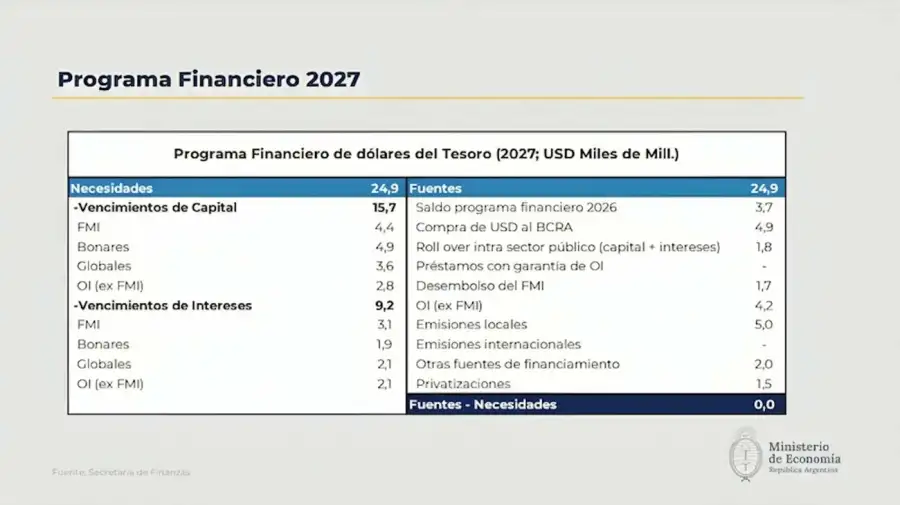

Paralelamente, el Gobierno anunció una hoja de ruta cuyo lema es “Vivir con lo nuestro” en el que se anuncia que se pagarán todos los vencimientos de deuda sin recurrir al endeudamiento. Vamos a ver un gráfico que lo explica claramente.

En la columna de la izquierda están las deudas y en la derecha las fuentes. Se sacará de la compra de dólares al Banco Central, desembolsos ya programados con el Fondo, bonos locales sin emisión de deuda externa y el dinero que surja de privatizaciones de empresas.

Escuchemos un fragmento del ministro Luis “Toto” Caputo, explicar los fundamentos de estos anuncios.

Es interesante que en parte el ajuste fiscal que se hizo sobre los subsidios a transporte, servicios, seguridad social y despidos en el Estado —lo que hizo que cientos de miles de argentinos hayan tenido que endeudarse porque recibían parte de estos fondos en forma de boletas de servicios o pasajes de transporte más económicos, jubilaciones o directamente salarios estatales—se usaron para comprar dólares para pagar la deuda externa. Es decir, hay una transferencia directa de recursos que iban hacia jubilados, trabajadores estatales, usuarios de transporte público o de luz y gas, hacia la deuda externa.

Sin embargo, los mercados recibieron con entusiasmo los anuncios del ministro Caputo y el riesgo país bajó a 408 puntos, lo que permitiría acceso a nuevo endeudamiento con mejores tasas de interés. ¿Se viene un plan platita libertario? El Gobierno asegura que no, pero, entonces, ¿de dónde vendrá el alivio en un año electoral para cada vez más argentinos que se endeudan para pagar los gastos fijos o directamente la comida?

El tema es bien complejo, porque la vuelta del país a los mercados internacionales es una excelente noticia que puede ser aprovechada por un próximo Gobierno. Es un activo de gran valor para el desarrollo del país. ¿Valió la pena hacerlo sobre la base del ajuste fiscal y el empobrecimiento de los argentinos que primero se comieron el stock pasado y ahora se comen el futuro con endeudamiento? Y para responder esto, depende qué se hace con esta capacidad de endeudamiento. Pero, evidentemente, tener la herramienta es mejor que no tenerla.

El endeudamiento de las familias argentinas atraviesa hoy su peor momento en más de dos décadas, y a diferencia de lo que ocurre con el Estado o las grandes empresas, ahí la baja del riesgo país todavía no se traduce en ningún alivio. Según el Informe de Bancos del BCRA, la morosidad de los hogares con el sistema financiero pasó de 2,7% en enero de 2025 a 10,6% en enero de 2026, cuadruplicándose en apenas doce meses y marcando el nivel más alto desde que existen registros comparables, con dieciséis meses consecutivos de deterioro. En préstamos personales, el instrumento más usado para cubrir gastos corrientes, la irregularidad llegó a rozar el 14% en febrero. Si se suma el crédito no bancario —financieras, tarjetas de comercio, préstamos informales—, la consultora Focus Market calculó que la deuda total de los hogares supera los $39 billones, con un promedio de $5,7 millones por hogar bancarizado, equivalente hoy a 3,46 salarios promedio del sector registrado, contra apenas 1,43 salarios en 2023.

La explicación no es solo coyuntural. Un estudio de la economista Anastasia Daicich, de la consultora Qualy, identificó que el mejor predictor estadístico de la mora actual no es la inflación del momento ni el nivel de actividad, sino el endeudamiento acumulado seis meses atrás: entre diciembre de 2023 y enero de 2026, la deuda total de las familias en el sistema bancario creció 5,3 veces, con los préstamos personales multiplicándose por nueve. La relación entre esa deuda y la masa salarial pasó de 0,99 a 2,09 en menos de dos años, un nivel que Decish describe como incompatible con el ingreso disponible de los hogares, sobre todo con tasas reales que llegaron al 5,2% mensual en tarjetas durante 2025. Vale mencionar que para seguir debiendo lo mismo la tasa de interés tendría que ser igual al aumento en paritarias: si cada mes el porcentaje resulta el triple de la paritaria, cada día debe más, un Ponzi más tarde o más temprano, imposible de cumplir.

El fenómeno tiene, además, un correlato distributivo que documentó un análisis publicado por la CTA: la caída de los préstamos entre familiares y amigos, del 35,4% al 15,9% de la deuda no bancaria en un año, evidencia el agotamiento de lo que Focus Market llamó el "colchón de solidaridad", que golpea con particular intensidad a las jefas de hogar con tareas de cuidado, obligadas a recurrir a tarjetas o financieras no bancarias donde la mora ya supera el 32%. La CEPAL definió esta dinámica como una "espiral de endeudamiento": la caída de ingresos empuja al crédito, el crédito se destina a consumo básico, la mora resultante cierra el acceso al crédito formal y empuja hacia fuentes informales más caras.

El propio Banco Central confirma el endurecimiento: su encuesta de Condiciones Crediticias del primer trimestre de 2026 registró una contracción de la demanda de crédito en hogares, en tarjetas e hipotecarios, mientras los bancos privados restringen la oferta y evitan actualizar límites. Una encuesta de Zentrix agregó el correlato político: el 53% de los propios votantes del oficialismo señaló el peso de las deudas personales como su principal preocupación económica. Frente a esto, la respuesta oficial —Caputo la definió como "un coletazo" que "se va a ir acomodando"— apuesta a que la baja de tasas e inflación resuelva el problema por goteo, mientras estudios como el de Qualy sostienen que sin recuperación genuina del ingreso, ni la baja de tasas ni nuevas líneas de crédito alcanzan para recomponer un mercado estructuralmente débil.

Esto trae algunas dudas clave para entender la evolución política del Gobierno y su capacidad de disputar la reelección. ¿Qué pasará cuando esos siete millones de argentinos que quedaron por fuera del sistema financiero ya no tengan amigo o prestamista de barrio para pedirle prestado? ¿Qué reacción política tendrán al caer en el escalafón de consumo identitario en el que estaban?

Los jóvenes son el grupo etario en que más golpeó la mora. A los niveles de bajos salarios habituales en toda la población, se le suma la falta de recorrido laboral de los jóvenes que genera más precarización e inestabilidad en los trabajos. Además, la falta de experiencia financiera hace que este segmento etario cometa más errores de lo habitual. Los varones jóvenes en particular tienen más niveles de endeudamiento que las mujeres, este es el segmento en el que Milei tiene la mayor cantidad de su base social.

¿La oposición tendrá propuesta para este problema que afecta, no solamente al nivel de vida de millones de argentinos sino a la propia actividad económica en general que se deprime aún más por la falta de compra en un sistema donde millones pierden acceso al crédito?

Del otro lado de la vereda ideológica, el kirchnerismo en voz del propio Máximo Kirchner anuncia que si es electo, irá a una fuerte reestructuración de la deuda. Es decir, probablemente si Máximo Kirchner empezara a crecer en las encuestas, esta caída del riesgo país que logró este gobierno se revirtiera. El kirchnerismo parece caer en la cama que le prepara el Gobierno con el concepto “riesgo kuka”. La realidad que, a grosso modo, los gobiernos han ido en un péndulo para financiar los huecos económicos que no logró llenar con desarrollo de actividad económica. Algunos lo hicieron con emisión y otros con endeudamiento. Ambos son pan para hoy y hambre para mañana. El kirchnerismo no parece haber aprendido nada del pasado y simplemente propone volver a empujar el péndulo hacia el otro lado. Ahí radica gran parte de la fuerza de Milei.

Axel Kicillof, en palabras de su exviceministro de Economía, Emmanuel Álvarez Agis, “ajusta más que Milei en la provincia” y no es “tan revolucionario e izquierdista” como se lo presenta. Kicillof tiene un importante desafío en presentarse como alguien que puede utilizar esta baja del riesgo país para fomentar el crecimiento económico y tratar de salir de la hemiplejia económica del modelo libertario, en donde un sector de la economía crece y el otro está estancado o directamente, cae.

Por lo pronto, mientras el gobierno anunció que vamos a “vivir con lo nuestro”, la experiencia de los argentinos es “sufrir sin lo nuestro”. Porque primero se agotó el stock pasado y cuando se termine de consumir el futuro, quedará en un presente pobre, el que verdaderamente le otorga el modelo de Milei.

Producción de texto e imágenes: Matías Rodríguez Ghrimoldi

Por Jorge Fontevecchia - Perfil